02-22 02:54

前几天,老南一同学,向老南倒了一肚子苦水。因为有一笔海外收入,急需开卡收钱。考虑到家庭有海外资产配置的需求,就想在香港开张银行卡,结果,被香港的银行,当凯子给宰了。

因为这两年大陆人去香港银行开卡人数较多,相对国内银行要求存款500万才能开卡的门槛,香港不少银行的确吃香难看了点。

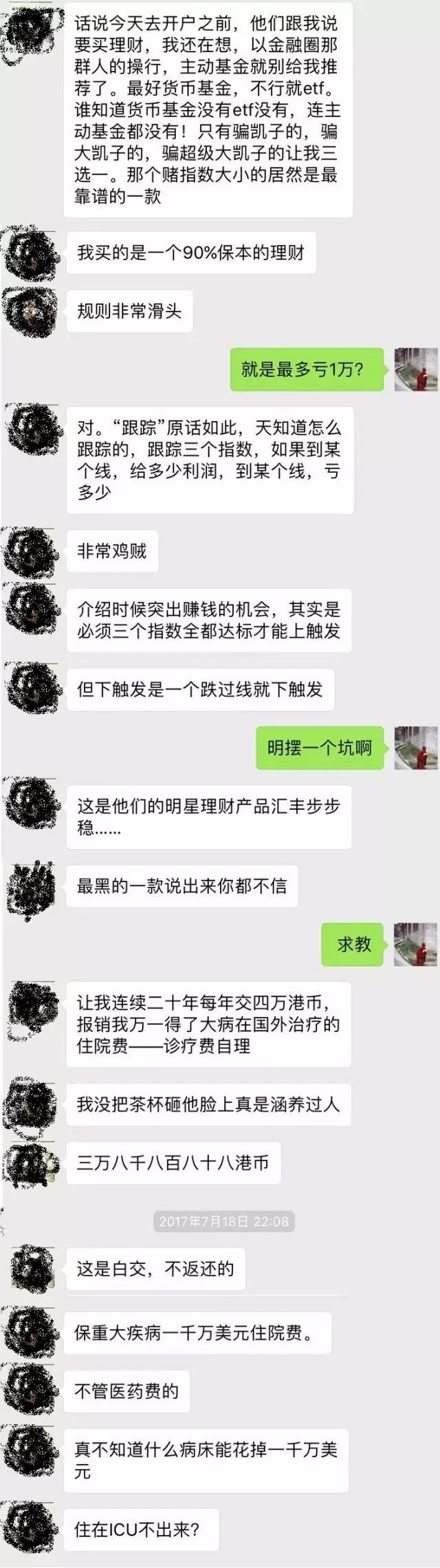

同学去的这家香港知名大银行,开卡可以,留下买路钱:要不买客户不需要的保险、要不买亏钱概率极大的对赌产品。

一方面,这家银行在完全不了解客人收入和需求的情况下,开卡捆绑销售保额1000万美金,仅报销住院费、不报销治疗费的保险,而且每年3.888万的保费,连续缴费20年,还是纯消费型的保单。

另一个产品,是个对赌产品,即挂钩三个指数,要三个都涨到一定的幅度,才能赚钱,只要一个跌,就赔钱。不需要任何金融常识,经常打牌的,就能下意识的算出,这是个亏钱概率是赚钱概率三倍的产品。

老南这位同学,在80万有去无回的保费,和10万元最(bi)多(xu)亏1万的理财产品中,无奈选择了后者。然后不断说,还是国内的银行好,感谢这么多年的不杀之恩。

实际上,最近半年,老南接到不少咨询,都是去年恐慌中把人民币兑换成美元放到香港的,结果没等来人民币的大贬值,反而人民币升值了2%多,纷纷问有什么产品可以买。

老南在去年就反复提及(《人民币升值那十年,美国人如何熬过来?》),海外配置固然是对的,但并不适合大部分中产,只适合少量的高净值家庭。

一方面,海外基本没有国内这种保本保收益的理财产品,基本都是不保本的浮动收益,而且英文产品合同大部分人根本看不懂,买了个假理财可能都蒙在鼓里。

所以除非资金量大,愿意付费,有专业人士辅助,才不容易被坑。如果就小几十万美元,甚至就几千、万把的美元,根据网络上的免费信(guang)息(gao),出海投资,很容易被割韭菜(参见《海外投资那些坑》)。

另一方面,大部分人兑换美元,更多是出于短期的投机,而非长期的配置,而资本市场的套路,向来都是大部分人是错的。

毕竟美元指数今年以来下跌9%,人民币对美元仅升值2%,虽然看似已经少跌了7%。但对于只想投机一把的人来说,过去这大半年,如果兑换的美元被闲置,加上人民币还升值了2%多,即使按照国内货币基金的收益率测算,直接损失就是4%多。

所以,理财在现如今,是一件很容易“做”的事,手机上手指动两下即可完成。但又不是一件容易“做好”的事。头脑一发热,不够专业,考虑不全面,短期投机心过重,超出自身能力范围,都很容易亏钱。

所以,有自己私人的、靠谱的、专业的理财师,随时咨询下,也越来越重要了。