02-22 14:25

这几天,一条新闻引起石榴叔的关注。蚂蚁金服大举进军租房市场,在北京、上海等8个城市率先推广信用租房。什么意思呢?就是租房子不用“押一付三”、“一年一签”,用户可以凭借自己的信用,减免押金,按月交租。

以信用为入口,支付宝能否搅动起租房市场的风云?这不是今天聊的话题,石榴叔想说的是信用时代,信用对一个人的影响究竟有多大?

四个字,“超乎想象”。

先说两个故事。

第一个故事的主人翁是石榴叔的朋友。五月份被推销办了一张某行的ETC,七月份带孩子自驾玩了一趟青岛,刚好用上了,不排队的体验真不错。

然而九月中旬接到银行的催收电话,说这张ETC捆绑的信用卡没有及时还款。因为之前就有一张这家银行的信用卡,她以为还款是合并在一起的,即便反复强调没有收到银行的还款短信,银行最大的让步是滞纳金可免,但征信报告已提交,没办法修改。

第二个故事的主人翁是石榴叔的客户。也算是个马大哈,经常忘记还信用卡,没当回事,结果准备投资买房,把公积金用掉的时候,首付、按揭材料都准备好了,却接到银行电话,因为逾期记录过多,对个人征信已经产生了不良影响,公积金贷款申请被拒。

石榴叔相信,有些人到现在都不知道个人征信是个什么鬼。简单的说,就是记录你黑历史的小本子。没错,只记坏事,不记好事。

石榴叔曾经和银联的朋友聊天,用他的话说,过去中国是个信用缺失的社会,但现代绝对不是。必须感谢马云爸爸,是他加速了信用时代的来临。未来必然是“人无信不立,车无辕不行”。

我绝对相信他说。因为有些事情,现在就应验了。

个人信用报告包括哪些内容?

个人基本信息:身份信息、配偶信息、居住信息、职业信息

信息概要:信用提示、信用及违约信息概要、授信及负债信息概要

信贷交易信息明细:资产处置信息、保证人代偿信息、贷款、借记卡

公共信息明细:住房公积金参缴记录、养老保险金缴存记录

查询记录 :查询记录汇总、非互联网查询记录明细

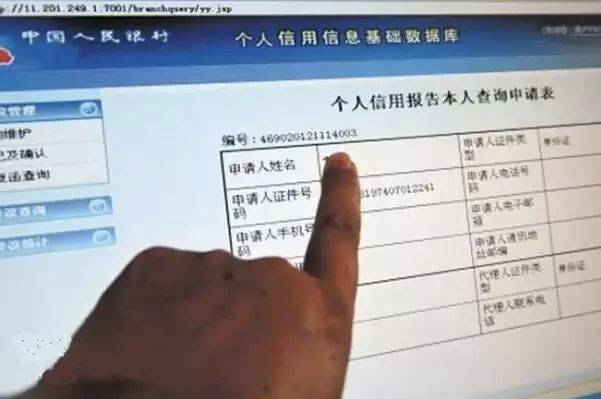

个人能随便查自己的征信吗?能。

登陆中国人民银行征信中心(https://ipcrs.pbccrc.org.cn),任何人都可以查到自己的征信记录。但是石榴叔警告大家,别随便去查。尤其是手机、网站上那些,挑逗你看看你借多少钱的链接,需要输入姓名和身份证号码的,基本是授权查你人行信用记录的。

查询记录一般会保留两年。查询次数多了,银行就觉得你是长时间急用钱,可能信用卡很多,可能会有很多账单。

如果记录中恰好有没有得到新贷款或申请信用卡没通过,那你被银行列入不受欢迎的名单是大概率的事件。

申请很多信用卡你以为赚了?

现在申请信用卡太简单了,以至于在手机上就能搞定。加上银行推广力度大,开卡礼价值不菲,不少人本着是个羊毛都要撸的心态,申请了一大批信用卡,打算到一年就销卡。如果你也这么干过,那接下来要小紧张了。

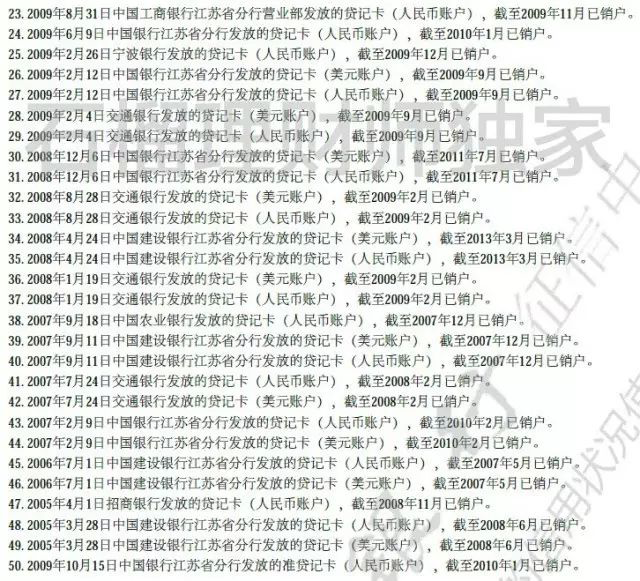

晒一个朋友的征信记录(经过授权):

自己究竟干了什么,难道没一点B数 ?这些信息是永久!永久!永久!保留在个人征信记录里面的。频繁的申请、注销信用卡,往往会被银行认定为个人信用有严重危险,直接影响到贷款。

5年以后就没有P事了?

以石榴叔的经验,如果征信报告上有那么一点不良记录,想贷款老费劲了。

网上一直有传说,一种是两年清零,一种是五年清零。真有这种好事?你想多了。

一般两年可消除的是非恶意、小额、短期逾期,发生该种不良记录的信用卡,正常良好的连续使用24个月之后,就可以覆盖2年之前的不严重的不良记录。

五年可消除的一般是恶意透支,金额较大,性质较为恶劣的,但有个前提是还清所有欠款后5年,才能消除不良信用记录。

乱借身份证是多大一件事?

现在有很多黄牛在学校里收集学生身份证。看似0成本套取身份红利,白得几百元零花钱,其实潜藏巨大风险。石榴叔不吓你,这个风险不比出卖肉体低。

有个朋友的孩子,大学毕业后申请不到信用卡,一查,原因是和他信息挂钩的那部手机的持有者,没有履行两年在网约定。

一个身份证信息换几百块块,代价是信用报告上的污点。

然而,没有后悔药卖。

关于身份证不能乱借,乱丢,又是一篇看了让人头皮发麻的文章,石榴叔找天专门说。

花呗、借呗、白条、金条哪个上征信?

这个网上说法不一,石榴叔必须一本正经的说一次。

花呗,本质上属于信用赊销,也就是这月花、下月还。在合同中,虽然有注明会上传到征信机构,但指的芝麻信用,并不是央行征信。

借呗虽然也是马云家的,但对接的是阿里小贷,所以征信报告中很可能体现为“小贷公司发放的信用贷款”。为什么这不是一件好事呢?因为在银行眼中,找小贷公司借钱,一般经济情况会有疑问。

京东白条等同花呗,消费记录不会出现在个人征信当中,但京东家的金条如果是银行放款,那100%会上央行征信。

顺带补充一下鹅厂的微粒贷,它本质是向微众银行申请信用贷款,所以会记入央行的征信报告中。

但上述情况是会随时变化的,如苏宁任性贷,曾经每一笔消费借贷,哪怕10元钱,都会上征信报告,不过现在已经整改了,不然征信记录太吓人了。

不记入央行征信 就没鸟事了?

网上有个段子,说自己在老家,找二十几家网贷,各借了几千块,硬是凑出了房子的首期,反正要钱没有,要命一条,也不准备还了。

很多人觉得,如果自己欠的是不上征信的贷款,那既然逾期就不还了,反正也没什么影响。当真以为这是一条致富之路?很傻很天真。

现在不接入,不代表以后这些信息不上央行的征信。在石榴叔看来,迟早的事情。

悄悄地说,前两年就有不少创业公司,联手大量网贷公司,搭建行业共享信息平台。这些数据太有价值了(卖数据都能发财),谁谁谁逾期不还,一查就知道了,真正的行业黑名单。

文章最后,石榴叔只想说两句话:

花钱,量力而行。

出来混,迟早要还的。