02-20 13:51

上回说到,债券市场值得关注了,尤其十年国债收益破4%后。这不,前两天,破了下。

开头先说下,债券市场是个非常复杂的领域,涉及到如利率债、信用债、久期、凸性、净价等等,适合装逼的专业词汇。

一、债券是什么

废话,就是借钱,你可以理解为和P2P本质上差不多。但债券基金投资的债券,比P2P高大上多了。

因为借款人,有中央政府、地方政府、金融机构、上市公司、企业等等,不同的借款主体,因为信用等级不一样,借款利率有高有低。也有长期债券、中期票据等等。

债券基本要素,可参考下这个债券交易系统

某债券基金持有的各类债券

二、债券怎么赚钱

赚利息:

这个不用我解释了吧,借钱要给利息的。

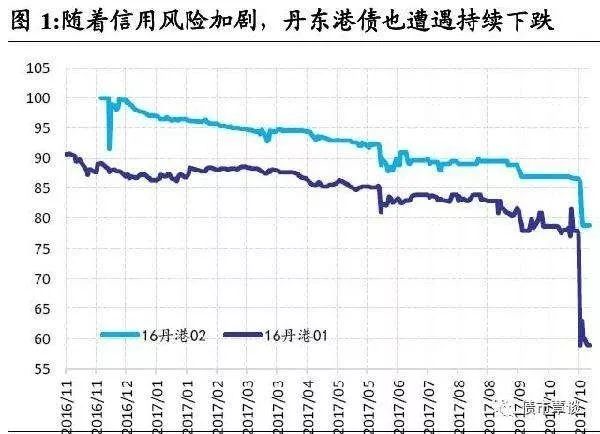

国债的利率低,企业债、公司债的利率相对高点。快歇菜的公司,利率高的感人,如上月刚违约的丹东港债。

赚差价:

债券一般在“银行间市场”或“沪深交易所”交易,因为流动性、市场利率变化等各种原因,债券的价格是涨涨跌跌的。虽然没有股票那么刺激,但差价做的好,能低买高卖,还是有的赚的。

如上述的丹东港,假设你60元买了,结果最终顺利兑付了,那就赚大发了。

老南04年开的沪深股东户,第一个交易品种,就是债券。因为证券从业人员不能炒股,但可以买卖债券。

赚杠杆:

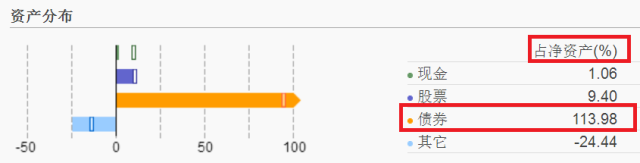

先看个图,某债券基金的持仓

有没有发现奇怪的地方,这只债券基金,持有债券的金额,占净资产113.98%。嗯,这就是传说中的杠杆。

因为债券交易中,普遍会融资放杠杆,即用部分持有的债券,质押融资,只要利息或交易差价赚的,比杠杆高,即可增加收益。

当然,如果杠杆太高,方向做反了,就成事故了。

三、债券基金有哪些

上面看明白了,下面的就简单了:

债券基金,就是80%以上的仓位投向债券。其中只做债券的,叫“纯债基金”;做债券+打新股的叫“一级债基”;做债券+打新股+炒股的叫“二级债基”。

纯债基金收益低风险也低,二级债基因为有少量股票仓位,收益高些风险也相对高点。

此外还有些特殊的债基,如指数债券基金、可转债基金。本篇就不详谈了。

四、债券基金收益如何

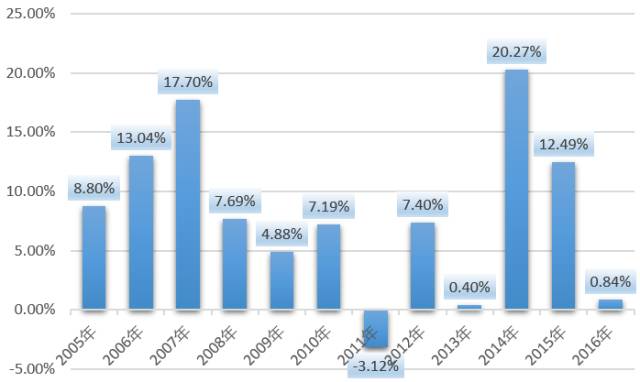

债券基金的平均收益率,过去十年为8.05%。在2014、15年这波股票+债券的大牛市,两年的平均收益累计近30%。

债券基金年平均收益率

数据来源:WIND

而年均收益亏钱的,仅2011年亏了3.12%,其他年份均是盈利,无非赚多赚少的区别。16年其实上半年是赚钱的,从10月份进入熊市,开始暴跌。

五、配置建议

老南建议大家开始关注债券,并非这个市场短期有多高的暴利,而是从长期配置的角度看,这个市场慢慢又有了配置的价值。

看看下面国债十年收益率的图,再看看上面债券基金平均收益率的图。

数据来源:WIND

同样是买债券基金,明年初肯定比今年初要好的多。预计中长期收益率,比传统银行理财和部分保险理财,要高一截。关键流动性好,万一临时要用钱,随时可以赎回。

当然,本次债券熊市和前几次不大一样,监管因素尤为关键,所以预计十年国债收益率,还有可能进一步向上,而且会长期在高位盘旋。

六、基金选择

在选择债券基金方面,其实比股票基金简单多了。

一是选老司机,从业时间越长越好,有句俗话,“华尔街只有老的和猛的”。

二选历史业绩优秀的,数数晨星的星星都可以。

当然,对于土豪,还可以关注债券私募的投资机会。

七、投资风险

任何产品都有风险,债券基金主要有以下几个风险:

1、信用风险,就是遇到老赖了,不过债基投资往往比较分散,相对影响有限;

2、交易风险,低买高卖成了高卖低买,或者杠杆放太猛扯到蛋了;

3、管理风险,遇到个新(s)任(b)基金经理,做人家小白鼠了。

本文仅为科普,不作为具体品种的操作建议,还是要根据自己的家庭配置架构,以及市场走势,具体安排。

但如果本文都看不下去,那真不建议投债券基金了,买买银行理财算了,或者找个资深理财师,给你点建议。