02-16 15:42

今天聊100万之前,先说个新闻,前几天,老南看到这么一条:

《男子捡140斤太岁一夜打水漂,获利300万3年后住树屋看猪圈》

这位老哥,并未将300万用来挥霍,而是花了150万建山庄、20万买了50头毛驴、18万买私家车、每一笔钱都实实在在的投在了“创业”上。

结果一场洪水,将鱼塘冲毁,资金链断裂,卖掉了大部分毛驴抵债,才缓过气。如今只剩鸡舍和猪圈。

再看看中外彩票中奖者:

加拿大1690万得主被骗500万家破人亡;英国垃圾工中970万英镑8年后又回到原点;男子4年败光900万英镑大奖并且离婚;台湾男子中千万巨奖仍不满足,续买彩票奖金全败光。

美国有过统计,彩票中奖者75%会破产。如果恨一个人,就让他中彩票吧。

英国垃圾工中970万英镑,8年后又回到原点

大连千万得主败光家底后因欠债入狱

所以,如果说50万的闲钱的关键字是“学习”,那当你有100万以上的闲钱时,最关键的是“HOLD住”,理心比理财重要。

老南在咨询工作中,对于有几百万闲钱的客人,总会多聊聊,钱是怎么来的,是来源于自己的工作收入、实业收入;还是一次性的,偶然性的获得。这两者的理财思路,是完全不一样的。

对于前者,家有几百万的闲钱,每年还有几十万甚至上百万的稳定收入,而且还不断增长,在理财配置上,选择会更丰富,可攻可守。

即可以选择稳健保守的方式,以战胜通胀为目标,如高配固定收益类产品,低配股票基金等权益类资产,并配置核心城市核心地段的房产。

也可以更加激进的配置组合,提高权益类资产占比。毕竟有稳定的高现金流打低,家庭抗风险能力更强。

保险配置上,以高额重疾、定期大额寿险、高端医疗险组合即可。

而如果是一次性的,偶然性的获得,自身并无很强的财富创造能力,则理财配置上的选择,其实并不多。与其说是理财,不如说是理心。

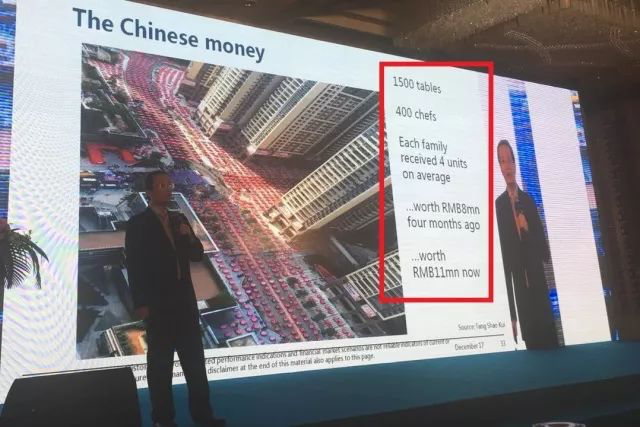

上周五,老南去上海参加了场活动,主办方请了瑞士信贷的陶冬讲资产配置,其中有张PPT,很有意思:

讲的是城中村拆迁补偿后,1500桌集体宴请,图上每个参会的人,价值1100万。

陶老师生动的说:他们中大部分人,很快会把这些钱吐回去。老南非常理解,陶冬说这话真不是眼红,而是老司机看的太多了。

因为这类人的爆发,往往来源于运气。这么大一笔钱,往往无法HOLD住,容易乱投或过度消费。而且自己也没有较高的创富能力,很容易黄粱一梦。

去年,老南一远房亲戚,要拿钱和一拆迁爆发户投个项目。好在提前把项目给老南看了下,直接给骂回去了。

结果到了今年,亲戚感恩的说,亏好没跟着投,拆迁暴发户的几千万,全部打水漂。老南听的手捂菊花,笑而不语。

所以,这类客户,真不适合大开大合,要把激动的小兴奋给压下去,一切以稳为主,在做好家庭保障的基础上,多配置稳健类理财。毕竟这笔钱万一亏了,真的再也没机会赚回来了。

俗话说,德不配位,必有灾殃,财也一样。

相对于房子,几百万真不算多,但败起来缺快的很。无论是无度消费,还是被忽悠投资,还是自己瞎JB创业。

所以,HOLD的住这笔钱,避免被忽悠,选择适合自己的资产配置,稳健增值,不要嫌收益率低,有时候,慢就是快。